세법개정으로 가족법인(특정법인) 활용 일부 사용 불가

최근 가장 핫 한 증여세 절세 방법인 가족법인(특정법인) 활용 중 일부가 더 이상 사용하지 못하게 되었습니다.

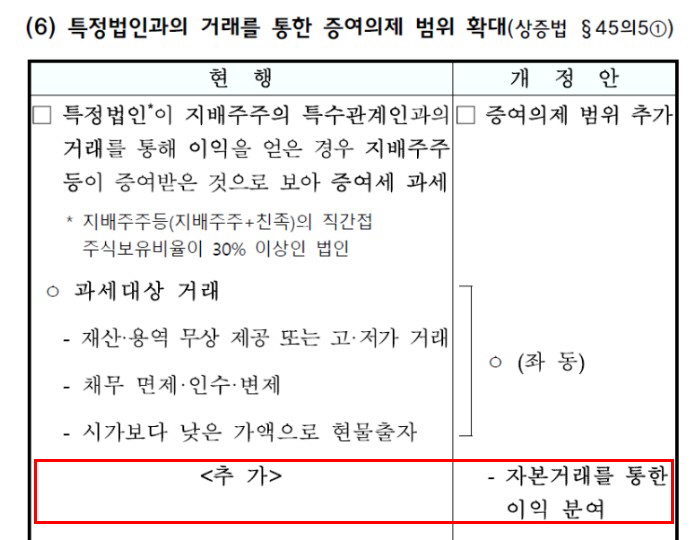

세법개정안에 포함된 내용 때문인데요. 갑자기 포함되었습니다.

기존 특정법인과의 거래로 인한 이익(1억원 이상)을 증여로 보겠다는 내용에 “자본거래”에 대한 내용이 없었으나 포함되게 되었기 때문입니다.

간단한 구조를 살펴보면 아버지 법인의 주식 일부를 가족법인에 증여하고 저가감자 실행 후 가족법인의 지분을 상승시키는 것입니다.

이렇게 하면 법인세 납부 만으로 증여를 할 수 있게 됩니다.

항상 절세가 가능한 방법은 빠르게 막힐 수밖에 없습니다.

따라서 개정 전 빠른 실행이 필요한 상황입니다.

과세관청이 인지하고 있는 내용인 만큼 쉽게 처리하면 나중에 문제가 생길 수 있습니다.

수많은 경험과 실행을 해본 전문가의 손길이 필요합니다.

가업승계를 생각하고 있다면 지금 전문가의 조언을 받아 보시기 바랍니다.

아래 [상담 신청]으로 문의 해주세요.